El Miércoles Digital Concepción del Uruguay – Entre Ríos

El Miércoles Digital Concepción del Uruguay – Entre Ríos

Lo señala el informe de la consultora del Centro de Economía Regional y Experimental (CERX). Dice que en esas dos ciudades es donde más creció el crédito desde enero de 2024; pero Colón y Crespo lideran en los montos de financiamiento per cápita. Concepción del Uruguay es la cuarta ciudad donde circula más crédito según la cantidad de habitantes. El detalle a continuación.

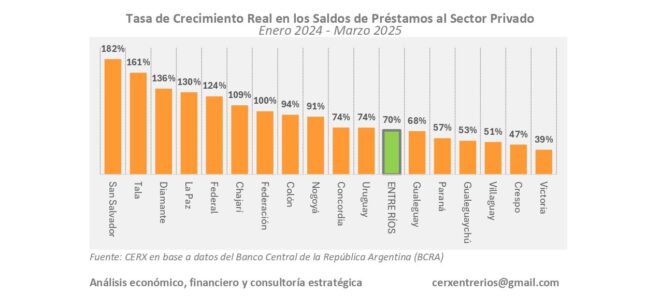

1-Desde que en 2024 volvió a crecer el crédito al sector privado en la Argentina, muchas ciudades de Entre Ríos reactivaron su actividad financiera. Pero ese crecimiento no fue parejo.

2-Ciudades como San Salvador y Tala multiplicaron por más de 6 veces los préstamos al sector privado entre enero 2024 y marzo 2025, o Diamante, Federal y La Paz por más de 5.

3-En cambio, en ciudades como Victoria, Crespo, Villaguay y Gualeguaychú también creció el crédito, pero a un ritmo mucho más lento, con aumentos de entre 3,3 y 3,6 veces.

4-En términos reales, es decir, descontando el factor inflación, todas las ciudades de la provincia vieron incrementar el crédito (ver gráfico). Pero mientras en un grupo de ciudades el financiamiento a precios reales creció entre 120% y 200%, en otro grupo creció menos de 60%, por debajo del promedio provincial (70%).

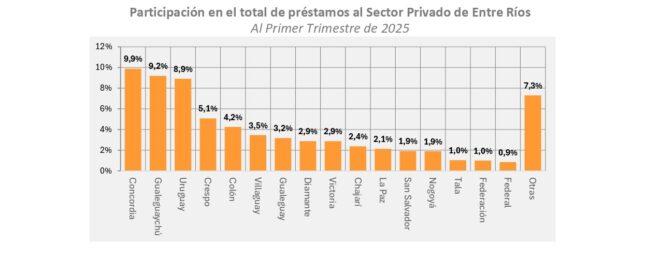

5-Los datos surgen del Banco Central y hay que considerar que esos préstamos no van todos al sector productivo. Según los números agregados para toda la provincia, el 46% de los montos están asignados al sector productivo y 54% a otras modalidades (consumo principalmente).

Hacer click sobre la imagen para ampliar:

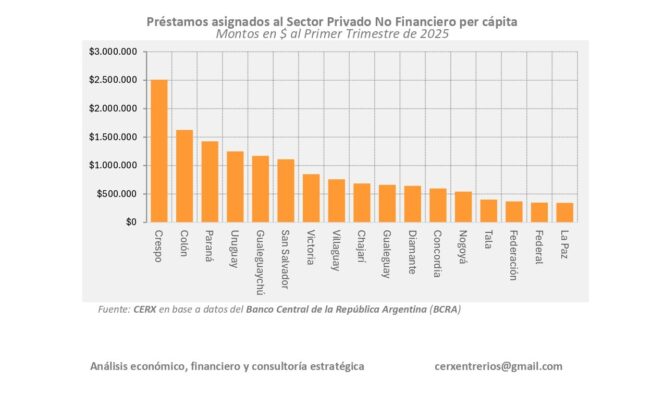

¿Dónde circula más crédito según la cantidad de habitantes?

1- Los datos muestran grandes diferencias entre ciudades en cuanto al volumen de financiamiento al sector privado per cápita.

2- La más fuerte es Crespo, que se destaca entre todas porque en promedio, tiene asignados

$2,5 millones por persona en financiamiento, más de un millón por encima de la segunda ciudad con más crédito per cápita de la provincia, Colón, con $1,6 millones.

3- En el tercer y cuarto lugar aparecen Paraná ($1,42 millones) y Concepción del Uruguay ($1,29 millones), seguidas por Gualeguaychú ($1,16 millones), lo que confirma que las grandes ciudades concentran gran parte del financiamiento.

4- Sin embargo, algunas más pequeñas muestran una buena performance, como San Salvador, que con $1,1 millones per cápita ocupa el sexto lugar.

5-Del otro lado, los niveles más bajos de financiamiento per cápita los tienen La Paz ($343.354), Federal ($347.870) y Federación ($369.760). Aunque como dato positivo, las tres se ubican en el grupo de ciudades de mayor crecimiento en el ciclo analizado (entre enero 2024 y marzo 2025).

Estas cifras no solo reflejan diferencias en el acceso al crédito, sino también en el perfil productivo, la formalización económica y la capacidad de atraer financiamiento privado en cada territorio.

Hacer click sobre la imagen para ampliar:

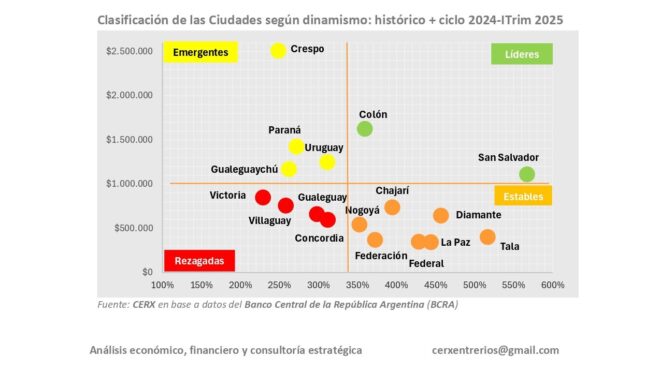

Dinamismo Financiero: Crecimiento + Crédito por habitantes

1-Para tener una foto completa del dinamismo financiero de cada ciudad, se combinaron 2 datos: el crecimiento del crédito que habla de la situación actual y el monto per cápita que habla de la situación más estructural.

2-Colón y San Salvador son las mejores ubicadas, con niveles de crecimiento en el ciclo actual muy superiores al promedio y con altos saldo de créditos por habitantes. Colón, por ejemplo, donde el financiamiento creció 359% en el periodo analizado, es la segunda ciudad de la provincia con mayores préstamos per cápita ($1,6 millones). Y San Salador, que lidera el crecimiento en el ciclo actual (+567%), tiene $1,1 millones per cápita (6to lugar).

3- Pero no todas se comportan igual. Victoria, Gualeguay, Villaguay y Concordia, aparecen más rezagadas: tienen bajos niveles de crédito por habitante y además crecieron muy poco. Dividiendo a las ciudades en cuatro grupos, se observan:

Líderes: Crecen rápido y mantienen altos niveles de préstamos por habitante (San Salvador y Colón).

Emergentes: Crecen rápido pero tienen bajos niveles de crédito per cápita. Se destacan Chajarí, Federación, Diamante, Tala, La Paz, Nogoyá y Federal.

Estables: Crecen poco pero tienen altos montos de crédito per cápita. Son Crespo, Paraná, Uruguay y Gualeguaychú.

Rezagadas: Crecen poco y tienen bajos montos de crédito per cápita. Son: Victoria, Gualeguay, Villaguay y Concordia, que se ubican en el peor cuadrante.

Hacer click sobre la imagen para ampliar:

Resumiendo…

1. El dinamismo financiero expone las asimetrías del desarrollo local. Por un lado, la distribución del crédito en la provincia muestra brechas muy altas entre unas y otras, que no necesariamente responden a su tamaño, sino a otros factores (empleo, formalidad, niveles de ingresos, dinámica inversora, etc).

2. Por otro, la recuperación del crédito en Entre Ríos desde 2024 muestra una provincia con ritmos de crecimiento desiguales. En ese contexto, mientras algunas ciudades consolidan su capacidad de atraer financiamiento, otras siguen atrás, evidenciando que no todas las economías locales están en condiciones de aprovechar el ciclo expansivo.

El acceso al crédito es una ventana para entender qué territorios están preparados para crecer y cuáles necesitan más atención desde las políticas públicas.

3. Aunque el dato no distingue entre préstamos de consumo, inversión o vivienda, sirve como termómetro para medir el pulso financiero de cada ciudad. Donde crece el crédito, algo se está moviendo y donde se estanca, invita a mirar más de cerca.

4. Por último, el comportamiento del financiamiento en cada ciudad no solo refleja su presente económico, sino su potencial a futuro. El crédito actúa como un indicador adelantado de inversión, consumo y expectativas.

5. Conocer qué zonas están recibiendo más préstamos, y cuáles menos, no es solo un dato financiero: es una herramienta para diseñar políticas de desarrollo territorial.

Hacer click sobre la imagen para ampliar:

El Centro de Economía Regional y Experimental (CERX) es una consultora especializada en el análisis económico-financiero y en el diseño de estrategias para empresas, gobiernos y organizaciones. Combinan pensamiento crítico, datos, herramientas técnicas y enfoques conductuales para resolver problemas, mejorar decisiones, y generar valor productivo con impacto en el desarrollo y bienestar.

Esta nota es posible gracias al aporte de nuestros lectoresSumate a la comunidad El Miércoles mediante un aporte económico mensual para que podamos seguir haciendo periodismo libre, cooperativo, sin condicionantes y autogestivo.

|