El Miércoles Digital Concepción del Uruguay – Entre Ríos

El Miércoles Digital Concepción del Uruguay – Entre Ríos

Los detalles de la pericia contable que determinó el crecimiento patrimonial injustificado de José Ángel Allende y su grupo familiar. Qué dice el informe contable que permitió a la Justicia provincial concluir que el dirigente político y gremial se enriqueció ilícitamente entre 1999 y 2016.

Nota relacionada: Denuncian que un diputado provincial propone "entregar dos casas...."

Según recuerdo el artículo del sitio Análisis de Paraná, el Tribunal de Cuentas, pese a que ya había firmado un convenio con el Superior Tribunal de Justicia (STJ), se negó a realizar la evaluación contable.

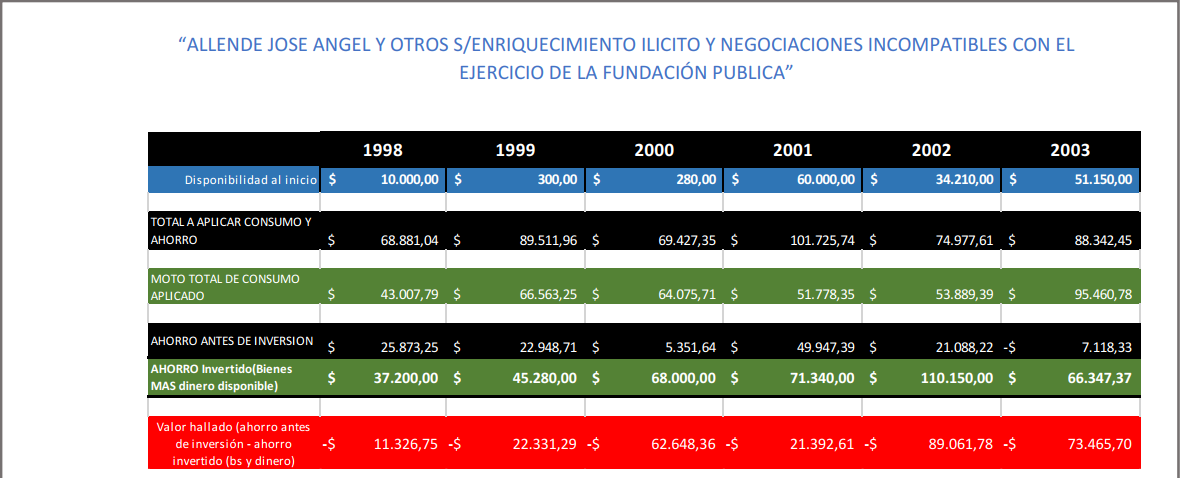

El informe evaluó la evolución patrimonial desde 1999 a 2016. Se buscó determinar la capacidad de ahorro que permita justificar esa evolución patrimonial. La pericia desagregó de cada integrante familiar cuáles eran los trabajos registrados, cuáles los aportes societarios a empresas privadas, la compra de divisa extranjera y los consumos en tarjetas de crédito, entre otros gastos.

Los Allende son accionistas en Radio La Voz de Entre Ríos; Haras El Machazo; Fundación Esperanza; y Cardinal Gridim.

El grupo familiar está compuesto por José Ángel Allende; Adriana Satler; Diana María Cristina Traverso; Julio Alejandro Allende; Victoria Allende; y Carolina Allende. En esta estructura, quien más participación social tiene es el jefe de familia.

En el caso de Julio Allende, con ingresos de la Cámara de Diputados y Senadores y participaciones societarias, pese a que no registra aeronaves o maquinarias a su nombre, la AFIP le detectó tres embarcaciones: Kupuka I; Kupuka III; y Pasión. Además, entre 2012 y 2013 tuvo a su nombre una Ford Eco Sport modelo 2011.

En el caso de Adriana Satler, con ingresos de la Cámara de Diputados y participaciones societarias, la AFIP detectó que “para el año 2013 la Sra, no genero tendría un déficit al comprar los ingresos obtenidos y la salida de dinero, resulta una deficiencia en los ingresos por el importe de $ 441.677,73 (Ingresos 974.213,89 – Egresos ($1.415.891,61), cabe aclarar que tampoco surge ingresos exentos aportados o deudas registradas. Es decir que el importe podría provenir de aportes realizados desde otra fuente de financiamiento o bien por los que realizara en nombre de José Ángel Allende”, sostiene el informe contable.

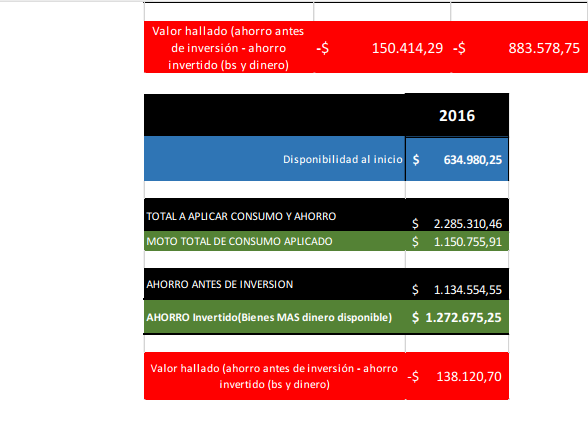

“El valor hallado en todos los periodos analizados es negativo, esto significa que invirtió más que lo previsto como ahorro disponible para inversión. Se identificó que, en los años 2003, 2006, 2007, 2008, 2011,2012 y 2014 el consumo confrontado a los ingresos por todo concepto, indica que la persona no podía afrontar nuevas inversiones porque todos sus ingresos fueron inferiores a los consumos aplicados, es decir que no tenía capacidad de ahorro.

Los valores consignados en el periodo bajo análisis son a valores históricos, representativos del momento en que sucedieron. Al determinarse por el método financiero valores negativos que se repitieron en todo el periodo, se concluye que el valor histórico que podría ser conceptualizado como presunto enriquecimiento injustificado es de $ 6.400.669,25 (es de seis millones cuatrocientos mil seiscientos sesenta y nueve con 25/100 ctvs.).

Para establecer un valor histórico dolarizado se realizó la siguiente operación, al valor hallado se lo dividió por la cotización de la moneda estadounidense al cierre de cada ejercicio fiscal, obteniendo así un valor histórico dolarizado del presunto enriquecimiento injustificado de U$S 1.362.860,37 (Un millón trescientos sesenta y dos mil ochocientos sesenta con 37/100 ctvs. de dólar)”, se deduce en un tramo del informe contable.

Deuda con UPCN

Otro de los desagregados es la deuda con UPCN. “De acuerdo señala la intervención de Cr Borre de la información contable suministrada Balance de UPCN al 31/12/2013, en la nota 2.3 Deudores Varios de $ 631.012,81, de ese total José Allende adeuda $ 100.000. No aclara para los años 2011; 2012 y 2014, 2015 ni 2016. En el informe de fecha 24 de abril de 2017 por AFIP, figura como deuda de con UPCN en el año 2012 $ 50.000; año 2013 $ 100.000; año 2014 $ 130.000 y año 2015 $ 130.000 y como Prestamos Varios sin identificar el acreedor, para el año 2012 $ 160.000 y año 2013 $160.000.

Se aclara que la información suministrada es insuficiente para considerarlo como cierto, es solo enunciativo por cuanto no acompaña elementos que comprueben el endeudamiento. La comprobación debería ser mediante el movimiento bancario (egreso de quien presta e ingreso en la cuenta de quien lo solicita), contrato de mutuo, autorización de UPCN, es decir demostrativo a partir de documentación que cumpla con los requisitos de la información.

A pesar de ello y al solo efecto de mostrar su incidencia en el valor hallado se expone para el año 2013 el posible crédito obtenido con UPCN, visto lo enunciado por el Cr. BORRE”.

Balance negativo

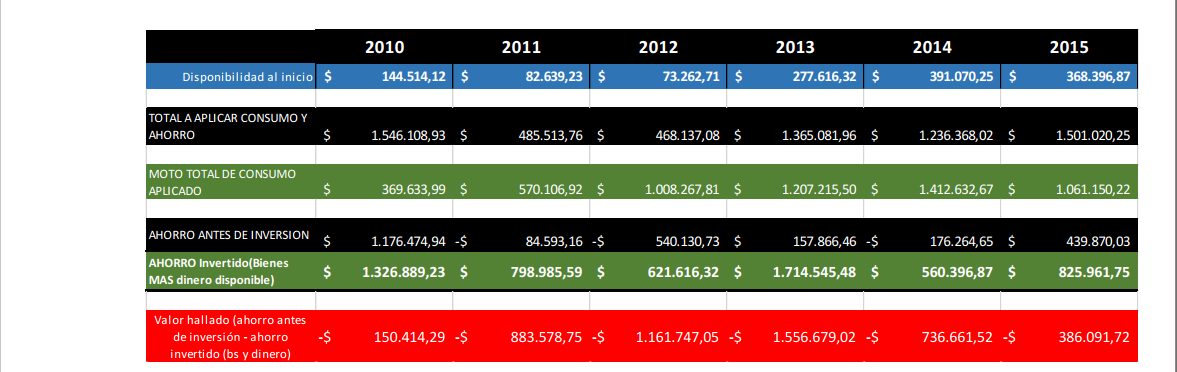

Por último, se destaca: “El valor hallado en todos los periodos es negativo, esto significa que invirtió más de lo permitido previsto en el ahorro disponible para inversión. Al ser en todos los periodos valores negativos se concluye que:

- El valor histórico que podría ser conceptualizado como presunto enriquecimiento injustificado es de $ 4.983.146,14 (es de cuatro millones novecientos ochenta y tres mil ciento cuarenta y seis con 14/100 ctvs).

El valor histórico dolarizado del presunto enriquecimiento injustificado es de U$S 1.069.841,19 (Un millón sesenta y nueve mil ochocientos cuarenta y uno con 19/100 ctvs. de dólar).

Esta nota es posible gracias al aporte de nuestros lectoresSumate a la comunidad El Miércoles mediante un aporte económico mensual para que podamos seguir haciendo periodismo libre, cooperativo, sin condicionantes y autogestivo.

|